Vingt ans après l'article séminal "Blue ocean strategy" de Kim et Mauborgne dans HBR, il existe une fenêtre d'opportunité pour générer facilement de la demande B2B, qui se refermera plus vite.

Résumé exécutif

- Vingt ans après l'article séminal "Blue ocean strategy" de Kim et Mauborgne dans HBR, la génération de demande en B2B est coincée dans un océan rouge classique et devient plus difficile: Les publicités Google coûtent plus cher, le SEO rapporte moins de clics, et les emails à froid arrivent de moins en moins bien.

- La recherche par IA change la façon dont les acheteurs trouvent leurs fournisseurs. Ils posent une seule question, reçoivent une short list, et décident souvent qui considérer avant même de visiter un site.

- Cela crée une vraie fenêtre d’opportunité. Personne ne domine encore ce nouveau terrain, et la plupart des entreprises ne sont pas prêtes.

- Les anciens indicateurs comptent moins : impressions, trafic, leads vaguement intéressés. Les nouveaux indicateurs sont simples : est-ce que l’IA vous trouve, vous cite, et vous recommande ?

- Le plan de match doit changer. Arrêtez de vous battre seulement sur les mots-clés, publiez moins de contenus faibles, rendez vos preuves faciles à comprendre pour l’IA, et gagnez plus de citations fiables.

- La fenêtre est ouverte maintenant parce que les réponses IA ne sont pas encore vendues au plus offrant. Cela peut changer d’ici 18 à 36 mois, comme cela s’est produit avec Google.

- Le vrai avantage ne vient pas d’une astuce. Il vient d’un ensemble de mentions fiables, de preuves claires, et d’une autorité de marché qui prend du temps à construire et reste difficile à copier.

- Les outils sont encore jeunes. Les premiers à bouger doivent donc mesurer eux-mêmes leur visibilité dans l’IA, leurs citations, et leurs recommandations.

- Trois actions à lancer maintenant : vérifier où l’IA vous mentionne déjà, bâtir un plan de citations sur 60 jours, et suivre les recommandations IA comme un indicateur stratégique.

- Ceux qui attendent n’arriveront pas sur un marché neutre. Ils arriveront sur un terrain déjà façonné par les concurrents qui auront bougé avant eux.

Les chiffres clés

Adoption de la recherche IA

- 900M - utilisateurs actifs hebdomadaires de ChatGPT fin février 2026 ; contre 800M en décembre 2025 et 400M un an plus tôt (OpenAI ; TechCrunch).

- 45M - utilisateurs actifs mensuels de Perplexity au T1 2026, environ deux fois plus qu’un an plus tôt (Business of Apps ; Demandsage).

- 780M - requêtes traitées par Perplexity chaque mois au T1 2026 (Business of Apps).

- 48% - part des requêtes Google suivies qui déclenchent un AI Overview en février 2026, contre 31% un an plus tôt (trackers Semrush / SE Ranking).

Compression du rendement search

- −61% - baisse globale reportée du taux de clic organique sur les requêtes Google affichant un AI Overview (étude de cohorte Seer Interactive, septembre 2025 ; les snapshots mensuels juin 2024 et septembre 2025 étaient à 1,76% et 0,61%).

- −68% - baisse du taux de clic payant sur la même cohorte (Seer Interactive, septembre 2025).

Comportement d’achat B2B

- 4 sur 5 - fournisseurs qu’un acheteur B2B a déjà placés sur sa shortlist dès le premier jour d’une évaluation active (Gartner).

- 95% - fréquence à laquelle le fournisseur gagnant figure sur cette shortlist du premier jour (Gartner).

- 17% - part du temps total du parcours d’achat B2B passée avec tous les fournisseurs combinés (Gartner, The B2B Buying Journey).

- 5% - part passée avec un seul fournisseur (Gartner).

Coût de la demande payante

- 5,34 $ - CPC moyen Google Ads en juillet 2025 pour la recherche B2B non brandée, contre 4,13 $ en août 2024 (table Tripledart, attribuée à Dreamdata).

- +29% - hausse annuelle du même benchmark CPC Google Ads B2B non brandé (Tripledart / Dreamdata).

En 2004, W. Chan Kim et Renée Mauborgne expliquaient que les entreprises les plus susceptibles de croître n’étaient pas celles qui se battaient plus durement dans les marchés existants, mais celles qui en créaient de nouveaux. Leur « océan bleu » désignait un espace de marché incontesté, créé par l’innovation de valeur - la recherche simultanée de différenciation et de baisse des coûts - mesurée par un canevas stratégique délibéré et remodelée par leur grille Éliminer–Réduire–Élever–Créer.

Vingt ans plus tard, le cadre est devenu canonique et, dans beaucoup de secteurs, cliché. Mais cliché ne veut pas dire faux. Cela veut dire que le mécanisme sous-jacent - des fenêtres d’espace incontesté s’ouvrent puis se referment - continue de se répéter. Une fenêtre s’ouvre maintenant dans la génération de demande B2B, et sa mécanique correspond presque exactement à l’argument initial de Kim et Mauborgne. La variable qui a changé, c’est la vitesse.

L’océan rouge est arrivé à maturité

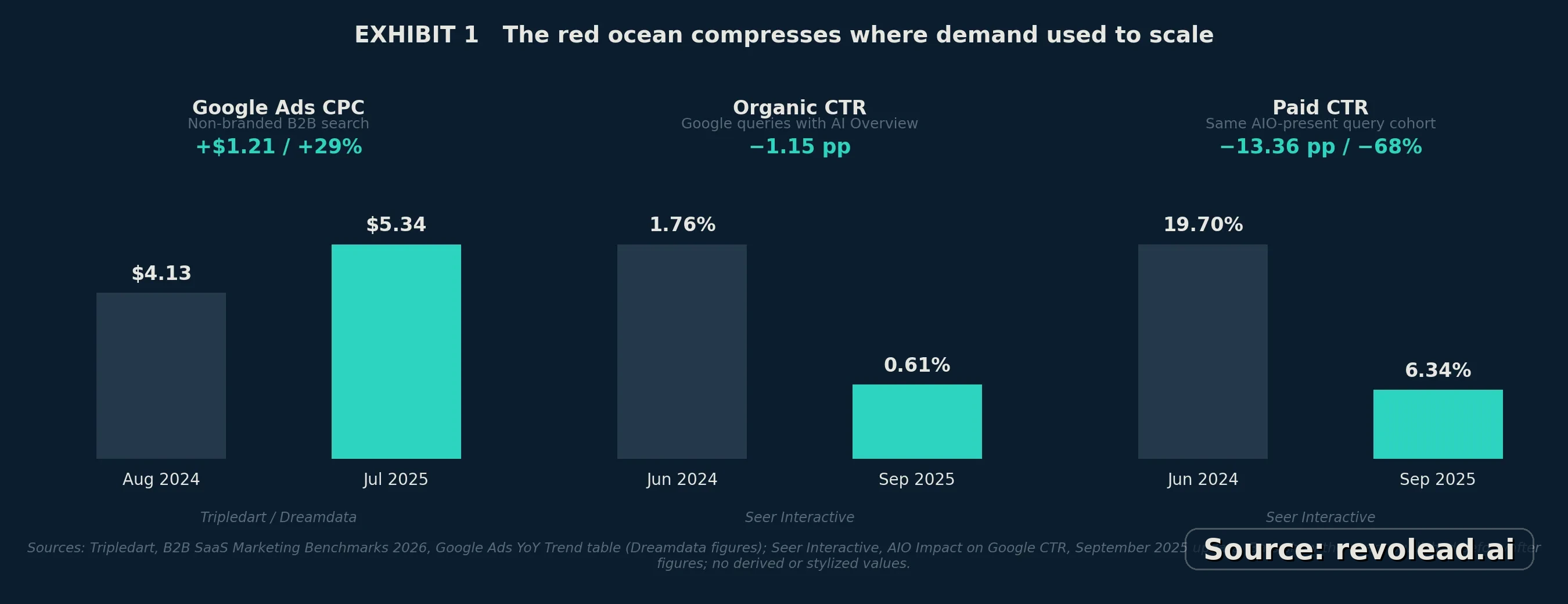

Figure 1. Trois signaux mesurés dans l’océan rouge : le CPC Google Ads B2B non brandé est passé de 4,13 $ en août 2024 à 5,34 $ en juillet 2025 (+29%, table Tripledart attribuée à Dreamdata) ; le taux de clic organique sur les requêtes Google affichant un AI Overview est passé d’un snapshot de 1,76% en juin 2024 à 0,61% en septembre 2025, Seer reportant une baisse globale de 61% ; le taux de clic payant sur la même cohorte est passé de 19,70% à 6,34% (−68%, étude de cohorte Seer Interactive, septembre 2025). Les barres reprennent les chiffres publiés exacts ; aucune valeur dérivée ou stylisée.

Figure 1. Trois signaux mesurés dans l’océan rouge : le CPC Google Ads B2B non brandé est passé de 4,13 $ en août 2024 à 5,34 $ en juillet 2025 (+29%, table Tripledart attribuée à Dreamdata) ; le taux de clic organique sur les requêtes Google affichant un AI Overview est passé d’un snapshot de 1,76% en juin 2024 à 0,61% en septembre 2025, Seer reportant une baisse globale de 61% ; le taux de clic payant sur la même cohorte est passé de 19,70% à 6,34% (−68%, étude de cohorte Seer Interactive, septembre 2025). Les barres reprennent les chiffres publiés exacts ; aucune valeur dérivée ou stylisée.

Depuis deux décennies, la demande B2B se joue sur trois axes : recherche payante, recherche organique et outbound. Les trois montrent les signes économiques d’un océan rouge en phase avancée.

Le coût par clic sur les mots-clés B2B commerciaux a fortement grimpé en 2025. La page benchmark B2B SaaS 2026 de Tripledart indique que le CPC Google Ads B2B non brandé est passé de 4,13 $ en août 2024 à 5,34 $ en juillet 2025, soit une hausse annuelle de 29% attribuée à Dreamdata. Les termes d’intention d’achat dans le juridique, la finance et le logiciel enterprise peuvent être nettement plus chers, mais le graphique n’utilise que le benchmark avant-après publié. L’attribution canal s’est dégradée avec les cookies, le consentement et les jardins fermés qui fragmentent le signal. Le rendement organique s’est compressé plus vite : l’étude de cohorte Seer Interactive de septembre 2025 reporte une baisse globale de 61% du taux de clic organique sur les requêtes Google avec AI Overview ; ses snapshots mensuels passent de 1,76% en juin 2024 à 0,61% en septembre 2025, tandis que le taux de clic payant chute de 68%, de 19,7% à 6,34%. En février 2026, les AI Overviews apparaissaient sur environ 48% des requêtes Google suivies, contre environ 31% un an plus tôt. L’outbound se compresse structurellement - depuis les exigences expéditeur Gmail et Yahoo de février 2024, la délivrabilité des emails froids à fort volume est devenue un problème de conformité autant qu’un problème de copywriting, et les équipes SDR produisent moins de conversations à coût opérationnel plus élevé qu’il y a trois ans.

Ce ne sont pas des effets cycliques. Ce sont les caractéristiques tardives d’un océan rouge - forte densité concurrentielle, courbes de valeur indifférenciées, marges qui s’érodent. Dans le langage de Kim et Mauborgne, les acteurs se battent sur les mêmes facteurs : rang, enchère, volume, cadence. Le canevas stratégique s’est aplati.

La recherche IA est le prochain océan bleu

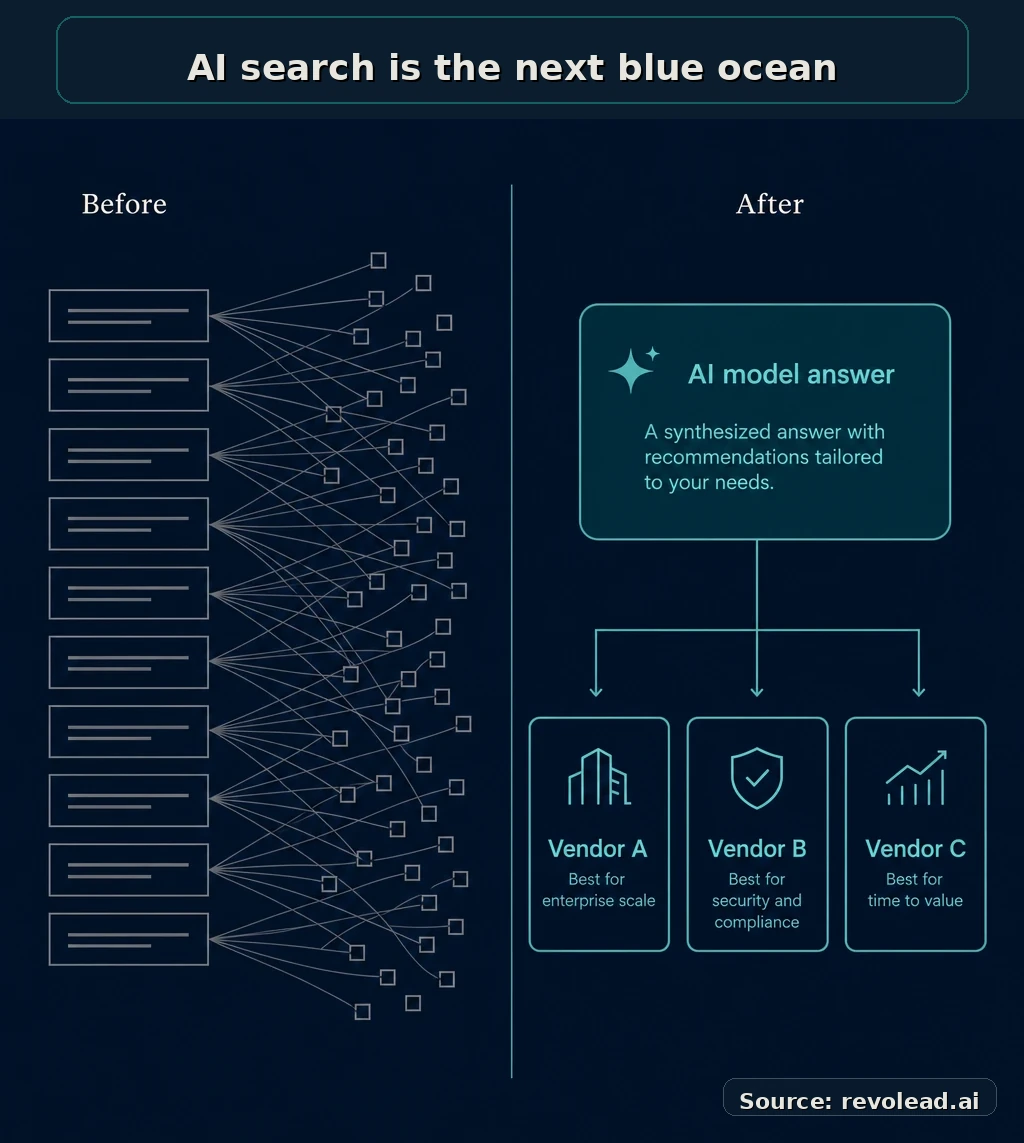

Figure 2. La couche de découverte passe d’une liste classée de liens à une shortlist synthétisée de recommandations.

Figure 2. La couche de découverte passe d’une liste classée de liens à une shortlist synthétisée de recommandations.

La recherche générative réorganise la couche de découverte de la demande. Au lieu qu’un acheteur parcoure dix liens classés et les transforme lui-même en shortlist, le modèle fait la synthèse : il lit, compare et recommande. La liste de considération se forme avant la visite du site, pas pendant.

Cela produit trois effets de premier ordre.

- Compression de l’attention. La shortlist de fournisseurs évalués par un acheteur est passée de l’ancien 5-7 à 1-3 recommandations nommées. Le coût d’être absent est plus élevé ; le gain d’être recommandé est plus grand.

- Découplage entre intention et clic. La demande peut être capturée sans session. Un modèle peut recommander un fournisseur, l’acheteur peut agir sur cette recommandation, et l’analytics classique ne verra jamais le parcours.

- Un nouvel actif défendable. La réponse du modèle est façonnée par ce qu’il peut vérifier - citations, preuves structurées, autorité tierce, mentions éditoriales, documentation technique. Rien de tout cela ne s’achète aux enchères. Tout cela compose dans le temps.

L’adoption a composé plus vite que toute technologie grand public antérieure. ChatGPT a atteint 900 millions d’utilisateurs actifs hebdomadaires fin février 2026 - contre 400 millions en février 2025 et 800 millions en décembre 2025 (OpenAI, rapporté par TechCrunch). Perplexity a environ doublé sa base d’utilisateurs sur un an, pour atteindre environ 45 millions d’utilisateurs actifs mensuels et environ 780 millions de requêtes mensuelles (Business of Apps ; Demandsage). Les AI Overviews de Google apparaissent maintenant sur environ la moitié des requêtes Google suivies, et l’entreprise commence à étendre AI Mode aux termes transactionnels. Le comportement qui consiste à interroger un modèle plutôt qu’à scanner une page de résultats n’est plus un usage de niche ; c’est le chemin médian pour une cohorte d’acheteurs B2B plus jeune et de plus en plus senior. Les recherches Gartner montrent que les acheteurs B2B ne passent qu’environ 17% de leur parcours d’achat avec tous les fournisseurs combinés, et seulement environ 5% avec un fournisseur donné ; dès le premier jour d’une évaluation active, quatre fournisseurs sur cinq sont déjà sur la shortlist, et le fournisseur gagnant figure sur cette liste du premier jour dans 95% des cas. La shortlist se forme tôt, reste courte, et est de plus en plus alimentée par une synthèse IA plutôt que par une page de résultats Google.

Selon les tests de Kim et Mauborgne, c’est un océan bleu typique. Les frontières de l’industrie sont redessinées. Le comportement d’achat change. Aucun acteur installé ne possède ce nouvel espace. La plupart des entreprises mesurent encore leur succès avec l’ancien canevas, pendant que leurs acheteurs sont déjà passés au nouveau.

La nouvelle courbe de valeur

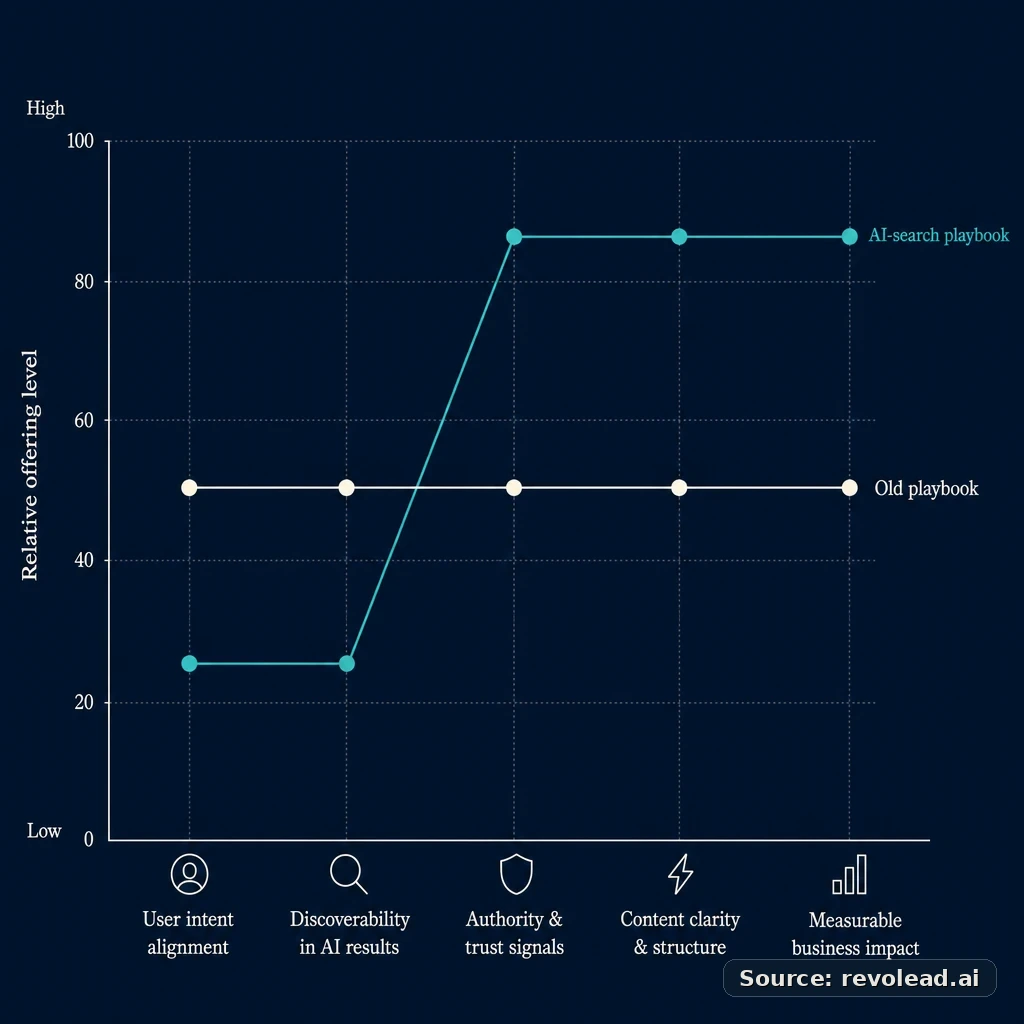

Figure 3. Le canevas stratégique. Les facteurs qui différencient les gagnants ont changé.

Figure 3. Le canevas stratégique. Les facteurs qui différencient les gagnants ont changé.

Les métriques qui définissaient l’océan rouge - impressions, sessions, prospect qualifié, coût par clic - sont de faibles approximations dans une économie de recommandation. Quatre variables comptent davantage.

- Couverture des prompts. La part des questions acheteurs dans votre catégorie pour lesquelles un modèle de pointe renvoie une réponse substantielle qui inclut votre marque.

- Part de citations. Parmi les sources utilisées par le modèle, la proportion rédigée par vous ou vous citant.

- Taux de recommandation. Sur les prompts où votre catégorie est invoquée, la fréquence à laquelle vous apparaissez dans la shortlist nommée.

- Taux de conversations qualifiées. Parmi les acheteurs arrivés via une recommandation de modèle, la proportion qui entre dans un cycle commercial sous 30 jours.

Ces métriques ne remplacent pas directement l’ancien funnel. Elles se situent en amont. Une entreprise fréquemment recommandée verra la composition de son trafic classique changer bien avant que son volume ne change : moins de visiteurs, mais une intention plus forte.

Appliquer le cadre des quatre actions

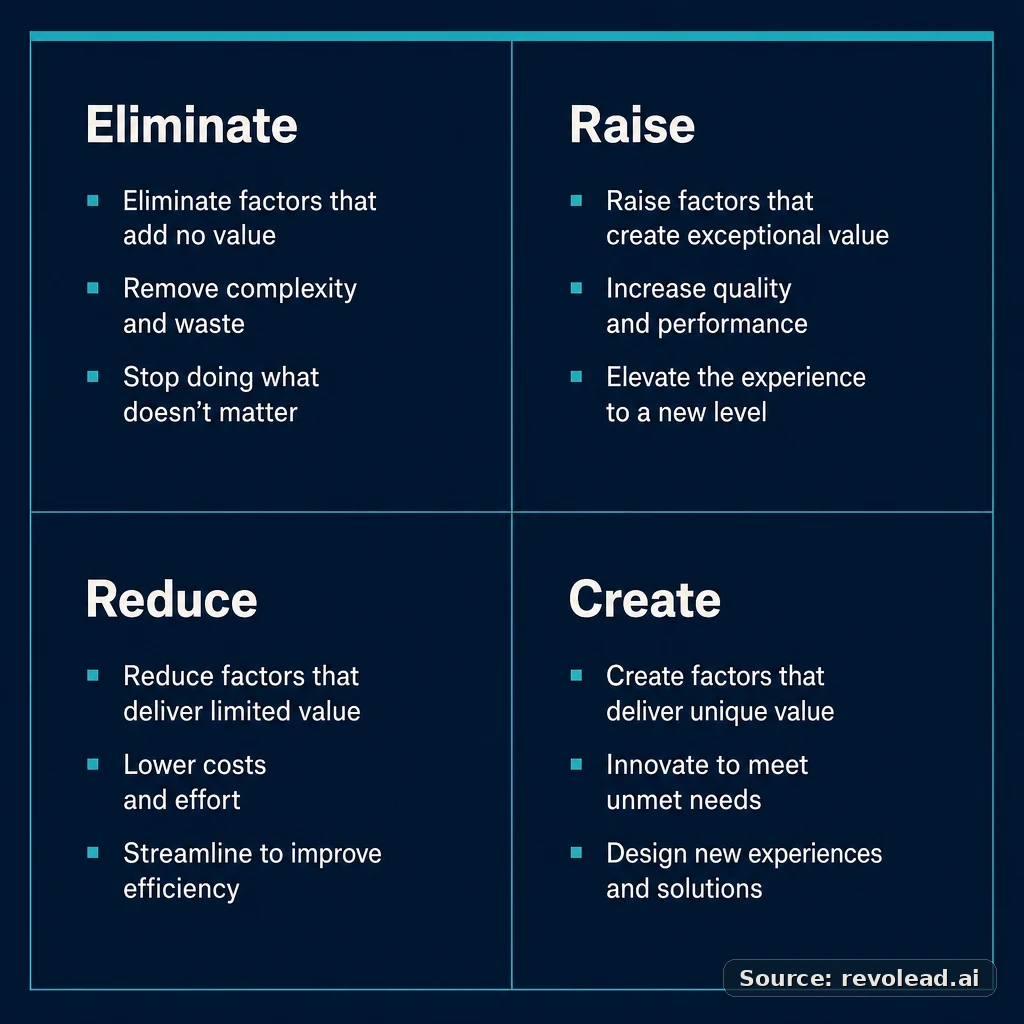

Figure 4. La grille Éliminer–Réduire–Élever–Créer, appliquée à la demande B2B dans un monde de recherche IA.

Figure 4. La grille Éliminer–Réduire–Élever–Créer, appliquée à la demande B2B dans un monde de recherche IA.

La grille Éliminer–Réduire–Élever–Créer de Kim et Mauborgne est une discipline utile ici, parce qu’elle force un choix explicite plutôt qu’une stratégie additive.

- Éliminer. La mentalité d’enchère sur mots-clés d’intention commerciale indifférenciés. Le contenu gated de vanité. Les cadences SDR qui survivent parce qu’elles sont budgétées, pas parce qu’elles convertissent.

- Réduire. La dépense payante haut de funnel qui achète un trafic que le modèle aurait pu router gratuitement. Les programmes SEO menés par le volume, dont l’article marginal n’a aucune chance d’être cité.

- Élever. La preuve lisible par machine - données de cas structurées, affirmations nommées, résultats vérifiables. L’autorité éditoriale gagnée par un point de vue, pas par des communiqués de presse. La densité et la qualité des citations tierces.

- Créer. Une carte de couverture des prompts de votre catégorie. Un portefeuille de citations géré avec la discipline qu’un profil de backlinks recevait il y a dix ans. Un tableau de bord du taux de recommandation présenté chaque mois à l’équipe dirigeante. Un modèle de maturité AI search readiness pour séquencer l’investissement.

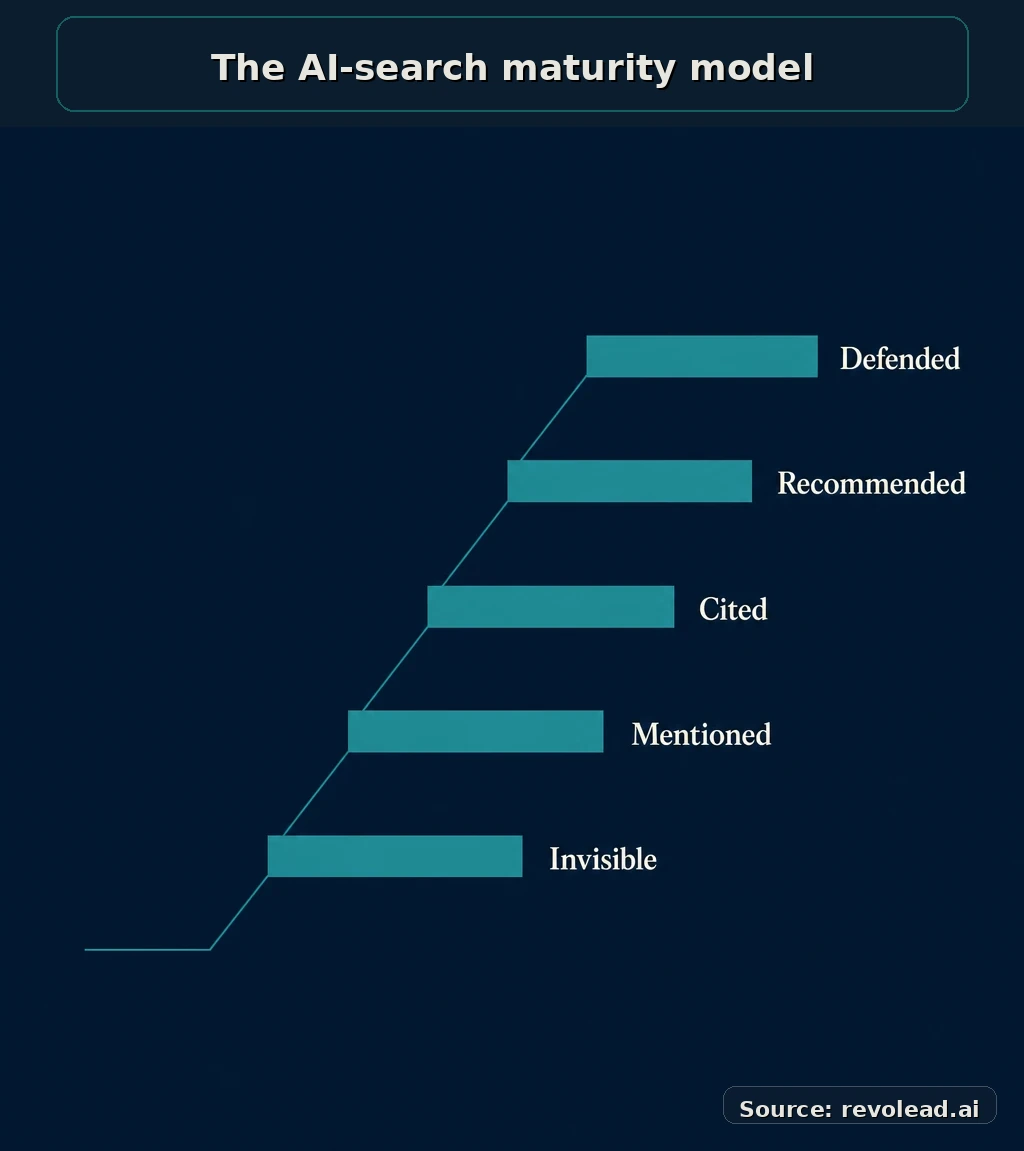

Un modèle de maturité : d’invisible à défendu

Figure 5. Le modèle de maturité de la recherche IA. Les retours économiques se concentrent aux étapes quatre et cinq.

Figure 5. Le modèle de maturité de la recherche IA. Les retours économiques se concentrent aux étapes quatre et cinq.

Dans les missions B2B, nous observons cinq étapes.

- Invisible. Le modèle renvoie des réponses dans votre catégorie sans vous nommer.

- Mentionné. Le modèle fait parfois remonter votre marque comme une option parmi d’autres.

- Cité. Le modèle s’appuie sur vos contenus publiés comme source et vous attribue des affirmations.

- Recommandé. Le modèle renvoie votre marque dans une shortlist de 1 à 3 fournisseurs pour des prompts d’intention d’achat.

- Défendu. Le modèle corrige les cadrages incorrects ou favorables aux concurrents en citant votre autorité.

La plupart des marques B2B se situent aujourd’hui entre les étapes 1 et 2. Les retours économiques se concentrent aux étapes 4 et 5. Le travail pour passer d’une étape à l’autre n’est pas mystérieux ; il est structurel et cumulatif.

Trois impératifs pour les 18 prochains mois

Auditer la couverture des prompts en 60 jours. Construisez un panel de 100 à 200 prompts qui représentent l’intention commerciale de votre catégorie. Testez-les sur les principaux modèles de pointe. Notez où vous apparaissez, où vous n’apparaissez pas, et quels concurrents apparaissent. C’est l’équivalent d’un canevas stratégique - une visualisation forcée du terrain tel qu’il est réellement.

Bâtir un portefeuille de citations avec une discipline éditoriale. Traitez les mentions gagnées, les preuves structurées et les références tierces autoritaires comme un actif géré. Nommez des responsables. Maintenez un calendrier. Mesurez le stock autant que le flux.

Instrumenter le taux de recommandation comme métrique de direction. Tant que l’équipe dirigeante ne voit pas un chiffre qui reflète la position en recherche IA, l’organisation continuera d’optimiser l’ancien funnel. La métrique n’a pas besoin d’être parfaite au lancement. Elle doit exister.

Ce qui pourrait refermer la fenêtre

L’honnêteté intellectuelle impose de nommer les forces qui vont compresser cette opportunité.

- Monétisation des modèles. Les modèles de pointe finiront par monétiser l’emplacement de réponse. Recommandations sponsorisées, placements de contenu de marque ou accords verticaux pay-to-cite sont prévisibles. La recherche a mis environ cinq ans pour passer de la domination organique à la saturation publicitaire ; la compression de la recherche IA sera probablement plus rapide.

- Manipulation des citations. Le premier playbook SEO a produit une décennie de spam de liens avant que Google ne s’adapte. Le même arc est possible ici. Le travail défendable sera celui qui ne met pas un CFO mal à l’aise lors d’un audit.

- Bruit de mesure. Le comportement de recommandation est probabiliste et dépend des versions. Les marques qui suradaptent leurs actions aux bizarreries d’un seul modèle dépenseront dans des artefacts. La discipline exige une évaluation au niveau panel, à travers les modèles et dans le temps.

Ces risques sont réels, et aucun n’est une raison d’attendre. Ce sont des raisons d’avancer avec qualité.

Le jeu de réponses se forme maintenant

Dans un océan rouge, la question est : comment mieux rivaliser sur les facteurs existants ? Dans un océan bleu, la question est : quels sont les nouveaux facteurs, et qui les définit en premier ? La demande B2B est à ce point d’inflexion. Les marques qui construisent aujourd’hui des portefeuilles de citations, des panels de prompts et une discipline du taux de recommandation ne gagnent pas un avantage incrémental. Elles façonnent le jeu de réponses que recevra la prochaine cohorte d’acheteurs.

Il y a vingt ans, Kim et Mauborgne soutenaient que l’acte stratégique le plus précieux n’était pas de dépasser la concurrence dans des marchés connus, mais de rendre la concurrence hors sujet en entrant dans un espace incontesté. La recherche IA est cet espace pour la demande B2B - pour l’instant. La fenêtre est ouverte, le coût d’action est bas, et l’actif compose. Les entreprises qui agissent n’auront pas besoin de gagner l’océan rouge. Elles seront la réponse avant que la question ne soit pleinement posée.

Sources

Les métriques d’adoption sont celles du T1 2026. Les chiffres de CPC et CTR reflètent des benchmarks composites publiés ou des études de cohorte nommées ; les chiffres par compte varient selon le vertical, la géographie et la stratégie d’enchère. Chaque citation liste les chiffres porteurs qu’elle soutient et renvoie à la publication originale.

- Utilisateurs actifs hebdomadaires ChatGPT - 900M (févr. 2026) ; 800M (déc. 2025) ; 400M (févr. 2025) ; 50M d’abonnés payants. TechCrunch, 27 février 2026, « ChatGPT reaches 900M weekly active users. » https://techcrunch.com/2026/02/27/chatgpt-reaches-900m-weekly-active-users/

- Perplexity AI - environ 45M MAU, environ 780M requêtes mensuelles, environ 170M visiteurs mensuels, environ 200M $ de revenus 2025, valorisation d’environ 20 Md $. Business of Apps, « Perplexity Revenue and Usage Statistics (2026). » https://www.businessofapps.com/data/perplexity-ai-statistics/

- Perplexity AI - corroboration des chiffres d’utilisateurs et de croissance. Demandsage, « Perplexity AI Statistics 2026 – Active Users & Revenue. » https://www.demandsage.com/perplexity-ai-statistics/

- Impact des AI Overviews sur le CTR - snapshots mensuels du CTR organique 1,76% → 0,61%, Seer reportant une baisse globale de 61% ; CTR payant 19,7% → 6,34% (−68%) sur les requêtes avec AI Overview. Seer Interactive, « AIO Impact on Google CTR: September 2025 Update. » https://www.seerinteractive.com/insights/aio-impact-on-google-ctr-september-2025-update

- CTR des AI Overviews - reprise précoce au T1 2026 (1,3% déc. 2025 → 2,4% févr. 2026). Search Engine Land, « Google AI Overviews CTR shows early signs of recovery: Study. » https://searchengineland.com/google-ai-overviews-ctr-recovery-study-475566

- CTR des AI Overviews - couverture initiale de la baisse, corroborant Seer. Search Engine Land, « Google AI Overviews drive 61% drop in organic CTR, 68% in paid. » https://searchengineland.com/google-ai-overviews-drive-drop-organic-paid-ctr-464212

- Portée des AI Overviews - environ 48% des requêtes Google suivies (févr. 2026), contre environ 31% un an plus tôt. Stackmatix, « Google AI Overview SEO Impact: 2026 Data & Statistics. » https://www.stackmatix.com/blog/google-ai-overview-seo-impact

- Portée des AI Overviews - corroboration par couverture de trackers sectoriels. ALM Corp, « Google AI Overviews Surge 58% Across 9 Industries. » https://almcorp.com/blog/google-ai-overviews-surge-9-industries/

- Parcours d’achat B2B - 17% du temps avec les fournisseurs ; environ 5% par fournisseur ; 6 à 10 parties prenantes (13 internes + 9 externes sur les achats complexes) ; 4 fournisseurs sur 5 dans la shortlist du premier jour ; fournisseur gagnant présent dans cette liste dans 95% des cas. Gartner, The B2B Buying Journey. https://www.gartner.com/en/sales/insights/b2b-buying-journey

- Paid search B2B - CPC Google Ads B2B non brandé à 4,13 $ en août 2024 puis 5,34 $ en juillet 2025 (+29%) ; source de table attribuée à Dreamdata. Tripledart, B2B SaaS Marketing Benchmarks 2026: Paid, SEO & AI Search Data. https://www.tripledart.com/guides/b2b-saas-inbound-marketing-report

- Délivrabilité email - exigences expéditeur communes Gmail & Yahoo, effectives en février 2024. Références primaires : Email Sender Guidelines de Google et Sender Best Practices de Yahoo ; largement couvert dans la presse spécialisée délivrabilité début 2024.